Portaria CAT 83, de 28.04.2009 - DOE SP 29.04.2009

Se sua empresa procura entregar seu e-CredAc e receber seus créditos de ICMS, aqui você encontra. Conhecimento técnico, somado a melhor tecnologia.

- Diagnóstico sobre os créditos.

- Estratégia da entrega.

- Geração do arquivo eletrônico.

- Acompanhamento após a transmissão e acolhimento.

Conceitos da Portaria CAT 83/2009.

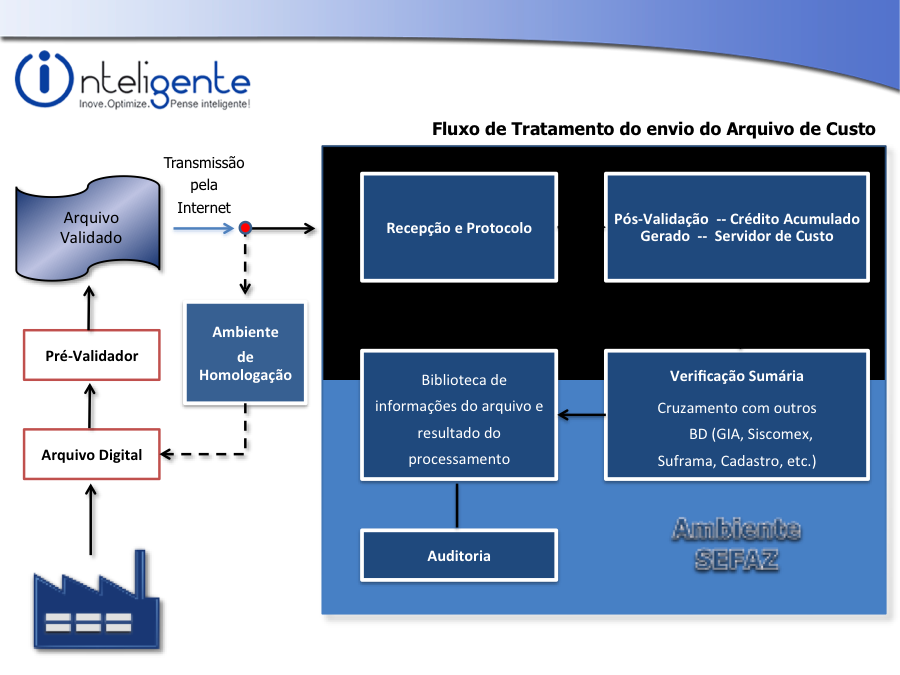

O estabelecimento gerador de crédito acumulado do imposto, nos termos do artigo 71 do RICMS/00, para efeito de apropriação e utilização dos créditos acumulados na escrita fiscal, está sujeito a compor as informações instituídas no sistema definido através da Portaria CAT 83/2009 e suas alterações, denominado “Sistema de Apuração do ICMS Relativo ao Custo das Saídas de Mercadorias e Prestações de Serviços”.

As regras estabelecidas no manual da SEFAZ-SP (CAT 83/2009) destinam-se a identificar e quantificar, no serviço prestado e na saída de mercadoria ou produto, o ICMS incidente sobre as mercadorias, serviços tomados, insumos e demais materiais utilizados na prestação de serviços, comercialização ou industrialização.

O sistema estabelecido deverá manter o acompanhamento da totalidade de informações relativas ao ciclo de aquisição, produção, comercialização e prestação de serviços praticado pelo estabelecimento, no âmbito do imposto, estejam ou não relacionadas à apuração do crédito acumulado do ICMS.

Este sistema diferencia-se do processo de custeio convencional pelo fato de admitir somente os custos incorridos que sejam escriturados no Livro Registro de Entradas, à exceção do ativo fixo e material de uso e consumo, de modo que nele não são registrados os elementos de custo que estejam fora do campo de incidência do ICMS, tais como, mão de obra, encargos sociais, depreciação, serviços sujeitos ao ISS, etc. A não inclusão dos custos mencionados deve-se a finalidade do sistema que é apurar o ICMS contido no custo das mercadorias saídas ou no valor de custo dos insumos usados na fabricação e embalagem dos produtos saídos ou no valor de custo dos insumos utilizados na prestação de serviços.

As informações deste sistema serão apresentadas em arquivos digitais, observadas as orientações contidas no Anexo “Manual de Orientação da Formação do Arquivo Digital do Sistema de Apuração do ICMS Relativo ao Custo das Saídas de Mercadorias e Prestações de Serviços”.

Os documentos e relatórios que fundamentam as movimentações registradas no sistema relativas ao fluxo de custos e acompanhamento do ICMS no processo de produção ou revenda deverão ser conservados, no mínimo, pelo prazo de 5 (cinco) anos, e, quando relativos a processo pendente, até sua decisão definitiva, ainda que esta seja proferida após aquele prazo. Assim deverão ser mantidos em boa guarda as requisições, notas de devolução, relatório de estoques, ordens de fabricação, relatórios de ordens de fabricação completadas e em elaboração, relatórios de produção, mapas de distribuição e de rateio, relatórios de custo de produção, relatórios de perdas, etc.